การจัดทำแผนจัดการหนี้สินตามแนวทางสัมมาชีพ

โดย : นายสรรณ์ญา กระสังข์ ตำแหน่ง : เจ้าหน้าที่พัฒนาชุมชน วันที่ : 2017-02-17-10:58:48ที่อยู่ : บ้านหนองสะมอน หมู่ที่ ๑๑ ตำบลเมืองหลวง อำเภอห้วยทับทัน จังหวัดศรีสะเกษ

ความเป็นมา / แรงบันดาลใจ / เหตุผลที่ทำ ->

กล่าวถึงปัญหาหนี้สินในชนบท เป็นปัญหาหนักอกของผู้คนเป็นอย่างยิ่ง นับวันหนี้สินจะเพิ่มพูนงอกเงยขึ้น พิจารณาถึงสาเหตุของการเป็นหนี้ นั้น แต่ละครอบครัวอาจมีที่มาของมูลหนี้ที่แตกต่างกันไป ขึ้นอยู่กับสภาพและบริบทที่ครัวเรือนเป็นอยู่ ในมุมมองของผู้เขียน เห็นว่าสภาพหนี้สินและวิถีการจัดการหนี้สินเข้าข่ายที่น่าเป็นห่วงและกังวลยิ่งนัก

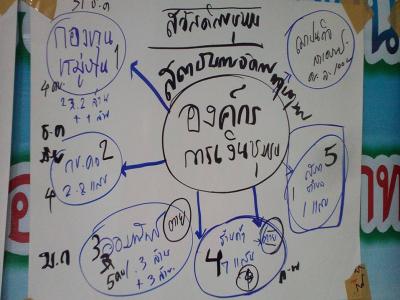

หมู่บ้านในชนบทไทย ในวันนี้ มีองค์กรทางการเงินชุมชนขนาดเล็กที่อยู่ในชุมชนจำนวนไม่น้อย ที่มาขององค์กรการเงินขนาดเล็กเหล่านี้ เกิดขึ้นใน ๒ ลักษณะ ทั้งที่เป็นองค์กรจัดตั้งโดยรัฐ และองค์กรที่เกิดจากการรวมตัวกันของภาคประชาชนในพื้นที่ องค์กรทางการเงินเหล่านี้ ส่วนมากเป็นกองทุนหมุนเวียน ที่ส่งเสริมเรื่องราวการออมเงิน การกู้ยืมเงิน และการนำเงินกู้ไปใช้ในการประกอบอาชีพเพื่อพัฒนาคุณภาพชีวิตของประชาชนเอง ท้ายที่สุดองค์กรเหล่านี้เองที่เป็นเจ้าหนี้ของชาวบ้านในพื้นที่ นี่ยังไม่นับรวมถึงเจ้าหนี้รายใหญ่ ที่เป็นสถาบันการเงินเฉพาะกิจของรัฐ และธนาคารพาณิชย์ต่าง ๆ รวมถึงหนี้สินนอกระบบอีกต่างหาก ถ้าพิจารณาในแง่ปริมาณของเม็ดเงินเงินหมุนเวียนในชุมชน กองทุนหมู่บ้านมีเงินที่ปล่อยกู้ไปเป็นพื้นฐานหมู่บ้านละ ๒.๒ ล้านบาท บางแห่งไปขอกู้เพิ่มจากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร(ธกส.)ได้อีกกองทุนละ ๑ ล้านบาท แล้งยังมีเงินที่รัฐบาลให้กู้ยืมเพิ่มเติมอีกหมู่บ้านละ ๑ ล้านบาท กองทุนแก้ไขปัญหาความยากจน(กข.คจ.) ๒.๘ แสน/หมู่บ้าน กองทุนพัฒนาบทบาทสตรี ตำบลละประมาณ ๕ แสนบาท เป็นต้น ในฐานะที่ผู้เขียนคลุกคลีอยู่กับงานภาคสนาม จึงเห็นถึงสภาพการจัดการหนี้สินครัวเรือน เมื่อถึงรอบการชำระแต่ละปี จึงเป็นภาระที่ยากยิ่ง บางพื้นที่มีนายทุนมาตั้งโต๊ะปล่อยกู้ ให้แก่คณะกรรมการกองทุนต่างๆ ในอัตราดอกเบี้ยมหาโหด ปล่อยกู้ไปเพียงไม่กี่วัน คณะกรรมการกู้หมุนเงินจากกองทุนกลับคืนมาให้ นายทุนเหล่านี้ ไม่มีความเสี่ยงแถมได้กำไรงาม ชาวบ้านก็สมัครใจเพราะถือว่าได้แก้ไขปัญหาหนี้สิน ให้พ้นตัวไปในแต่ละปี

วัตถุประสงค์ ->

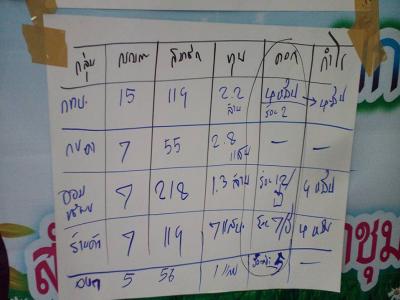

สภาพปัญหาและสถานการณ์เหล่านี้เอง จึงเป็นที่มาของ แนวคิดการจัดการหนี้สินครัวเรือน ตามแนวทางหนึ่งครัวเรือนหนึ่งสัญญา ที่กรมการพัฒนาชุมชน กระทรวงมหาดไทย ได้กำหนดแนวทางให้มีการดำเนินการขับเคลื่อนงาน โดยเจาะจงไปที่การจัดการหนี้สินที่เกิดจาก องค์กรการเงินชุมชนขนาดเล็กเท่านั้น ซึ่งผู้เขียนเอง มีโอกาสไปจัดเวทีเรียนรู้ร่วมกับชุมชน โดยเริ่มต้นจากการนำข้อมูลสถานการณ์หนี้สินครัวเรือนที่ผู้นำชุมชน ร่วมกับผู้นำกลุ่มองค์กรทางการเงิน จัดเก็บข้อมูลมา วิเคราะห์ ให้เห็นสภาพความเป็นจริง พบว่า หนี้สินที่มีอยู่ อยู่ระหว่าง ๖,๐๐๐ - ๑๒๐,๐๐๐ บาท แต่ละครัวเรือนมีแหล่งหนี้สิน อยู่ ๒-๓ แห่ง ระยะเวลาการชำระ อยู่ในช่วงเดือน ธันวาคม ,มกราคม ,กุมภาพันธ์ ของทุกปี ซึ่งจะเห็นว่า ในช่วงปลายปีเป็นช่วงปิดงบดุลขององค์กรทางการเงินชุมชน ทุกครัวเรือนต้องนำเงินต้น พร้อมดอกเบี้ย มาส่งชำระในห้วงนี้ ซึ่งบางสัญญา ก็ต้องส่งพร้อมๆ กัน เมื่อเคลียร์หนี้สินก้อนนี้ เสร็จเรียบร้อย ก็จะทยอยไปจัดการหนี้สินขนาดใหญ่ของเกษตรกร คือหนี้สินกับทางธนาคารต่าง ๆ ในราวเดือนมีนาคมของทุกปี จากข้อมูลที่มีอยู่ และเวทีการพูดคุย จะเห็นว่า ส่วนมาก ผู้นำชุมชนจะเห็นด้วยว่า ควรยุบรวมสัญญาเงินกู้จากองค์กรการเงินชุมชนขนาดเล็กให้เหลือ ๑ สัญญา ซึ่งเป็นการจัดการหนี้สินในลักษณะลดภาระหนี้สินของครัวเรือน แต่เป็นหมุดหมายหนึ่ง ที่อย่างน้อยกลุ่มเป้าหมายก็ได้มาทบทวนหนี้สินของตัวเอง ในอนาคตอาจจะมีรูปแบบการจัดการ แผนพัฒนาชีวิต เพื่อปลดหนี้สินกันต่อไป

วัตถุดิบ (ถ้ามี) ->

อุปกรณ์ ->

กระบวนการ/ขั้นตอน->

ข้อพึงระวัง ->